Page 29 - Revista EAA - Edição 91

P. 29

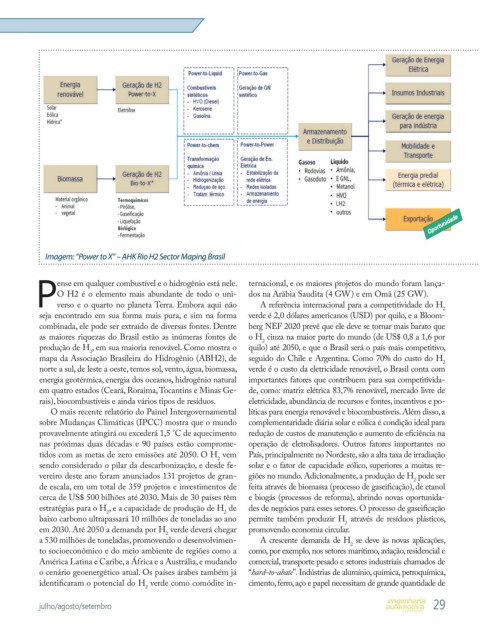

Imagem: “Power to X” – AHK Rio H2 Sector Maping Brasil

ense em qualquer combustível e o hidrogênio está nele. ternacional, e os maiores projetos do mundo foram lança-

O H2 é o elemento mais abundante de todo o uni- dos na Arábia Saudita (4 GW) e em Omã (25 GW).

Pverso e o quarto no planeta Terra. Embora aqui não A referência internacional para a competitividade do H

2

seja encontrado em sua forma mais pura, e sim na forma verde é 2,0 dólares americanos (USD) por quilo, e a Bloom-

combinada, ele pode ser extraído de diversas fontes. Dentre berg NEF 2020 prevê que ele deve se tornar mais barato que

as maiores riquezas do Brasil estão as inúmeras fontes de o H cinza na maior parte do mundo (de US$ 0,8 a 1,6 por

2

produção de H , em sua maioria renovável. Como mostra o quilo) até 2050, e que o Brasil será o país mais competitivo,

2

mapa da Associação Brasileira do Hidrogênio (ABH2), de seguido do Chile e Argentina. Como 70% do custo do H

2

norte a sul, de leste a oeste, temos sol, vento, água, biomassa, verde é o custo da eletricidade renovável, o Brasil conta com

energia geotérmica, energia dos oceanos, hidrogênio natural importantes fatores que contribuem para sua competitivida-

em quatro estados (Ceará, Roraima, Tocantins e Minas Ge- de, como: matriz elétrica 83,7% renovável, mercado livre de

rais), biocombustíveis e ainda vários tipos de resíduos. eletricidade, abundância de recursos e fontes, incentivos e po-

O mais recente relatório do Painel Intergovernamental líticas para energia renovável e biocombustíveis. Além disso, a

sobre Mudanças Climáticas (IPCC) mostra que o mundo complementaridade diária solar e eólica é condição ideal para

provavelmente atingirá ou excederá 1,5 °C de aquecimento redução de custos de manutenção e aumento de eficiência na

nas próximas duas décadas e 90 países estão comprome- operação de eletrolisadores. Outros fatores importantes no

tidos com as metas de zero emissões até 2050. O H vem País, principalmente no Nordeste, são a alta taxa de irradiação

2

sendo considerado o pilar da descarbonização, e desde fe- solar e o fator de capacidade eólico, superiores a muitas re-

vereiro deste ano foram anunciados 131 projetos de gran- giões no mundo. Adicionalmente, a produção de H pode ser

2

de escala, em um total de 359 projetos e investimentos de feita através de biomassa (processo de gaseificação), de etanol

cerca de US$ 500 bilhões até 2030. Mais de 30 países têm e biogás (processos de reforma), abrindo novas oportunida-

estratégias para o H , e a capacidade de produção de H de des de negócios para esses setores. O processo de gaseificação

2 2

baixo carbono ultrapassará 10 milhões de toneladas ao ano permite também produzir H através de resíduos plásticos,

2

em 2030. Até 2050 a demanda por H verde deverá chegar promovendo economia circular.

2

a 530 milhões de toneladas, promovendo o desenvolvimen- A crescente demanda de H se deve às novas aplicações,

2

to socioeconômico e do meio ambiente de regiões como a como, por exemplo, nos setores marítimo, aviação, residencial e

América Latina e Caribe, a África e a Austrália, e mudando comercial, transporte pesado e setores industriais chamados de

o cenário geoenergético atual. Os países árabes também já “hard-to-abate”. Indústrias de alumínio, química, petroquímica,

identificaram o potencial do H verde como comódite in- cimento, ferro, aço e papel necessitam de grande quantidade de

2

julho/agosto/setembro 29